我刚刚开始学习Python,想知道如何用价格数据的时间序列绘制线性回归曲线(例如,收盘价,其中<强>只有 y 因素)

import pandas as pd

import pandas_datareader.data as web

import matplotlib.pyplot as plt

from datetime import datetime

start=datetime(2015,1,1)

end=datetime(2015,12,31)

df = web.DataReader("AMZN", "yahoo", start, end)

close = df['Close']

我提到了这个web page掌握了绘制线性回归曲线的基本思想,但不知道用什么函数在python中再次编写。

最佳答案

试试这个:

import pandas_datareader.data as web

from datetime import datetime

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

start = datetime(2015, 1, 1)

end = datetime(2015, 12, 31)

df = web.DataReader("AMZN", "yahoo", start, end)

df['day'] = df.index.map(lambda observation_timestamp: observation_timestamp.dayofyear)

y = df.Close

X = df.day

X = sm.add_constant(X)

est = sm.OLS(y, X)

est = est.fit()

X_prime = np.linspace(X.day.min(), X.day.max(), 100)

X_prime = sm.add_constant(X_prime)

y_hat = est.predict(X_prime)

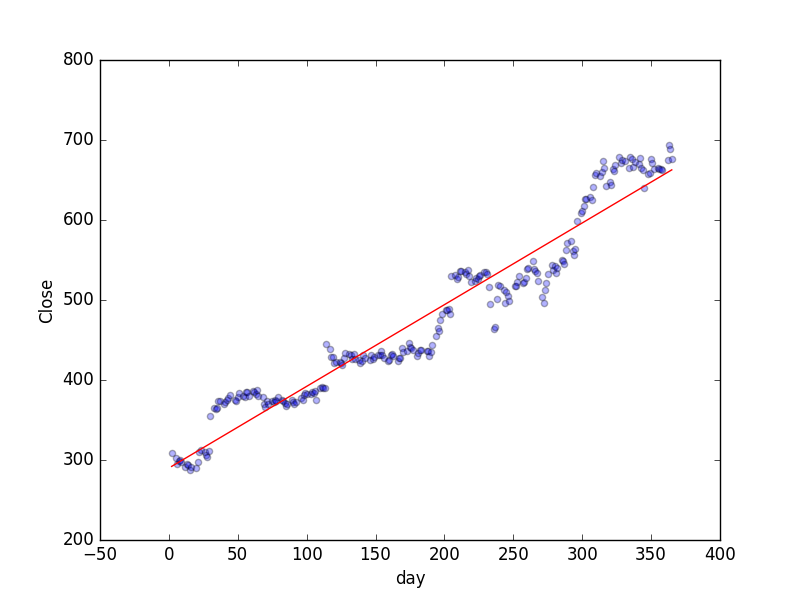

plt.plot(X_prime[:,1], y_hat)

plt.scatter(X.day, y)

plt.show()

执行此est.summary():

OLS Regression Results

==============================================================================

Dep. Variable: Close R-squared: 0.935

Model: OLS Adj. R-squared: 0.934

Method: Least Squares F-statistic: 3570.

Date: Mon, 05 Dec 2016 Prob (F-statistic): 5.06e-150

Time: 00:27:53 Log-Likelihood: -1199.8

No. Observations: 252 AIC: 2404.

Df Residuals: 250 BIC: 2411.

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [95.0% Conf. Int.]

------------------------------------------------------------------------------

const 289.9491 3.622 80.053 0.000 282.816 297.083

day 1.0212 0.017 59.748 0.000 0.988 1.055

==============================================================================

Omnibus: 15.313 Durbin-Watson: 0.117

Prob(Omnibus): 0.000 Jarque-Bera (JB): 6.134

Skew: 0.007 Prob(JB): 0.0466

Kurtosis: 2.236 Cond. No. 429.

==============================================================================

另一个例子:

import pandas_datareader.data as web

from datetime import datetime

import statsmodels.api as sm

from patsy.highlevel import dmatrices

import matplotlib.pyplot as plt

start = datetime(2015, 1, 1)

end = datetime(2015, 12, 31)

df = web.DataReader("AMZN", "yahoo", start, end)

df['day'] = df.index.map(lambda observation_timestamp: observation_timestamp.dayofyear)

y, X = dmatrices('Close ~ day', data=df, return_type='dataframe')

mod = sm.OLS(y, X)

res = mod.fit()

sm.stats.linear_rainbow(res)

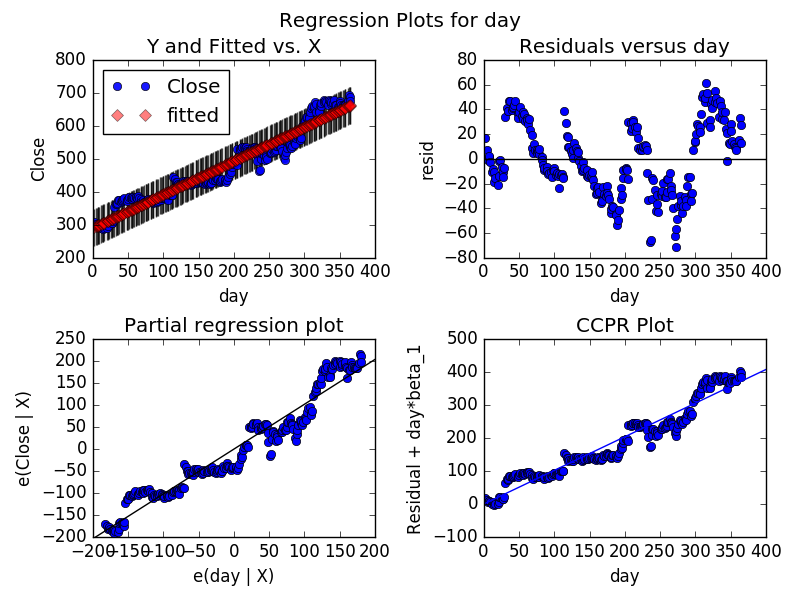

sm.graphics.plot_regress_exog(res, "day")

plt.show()

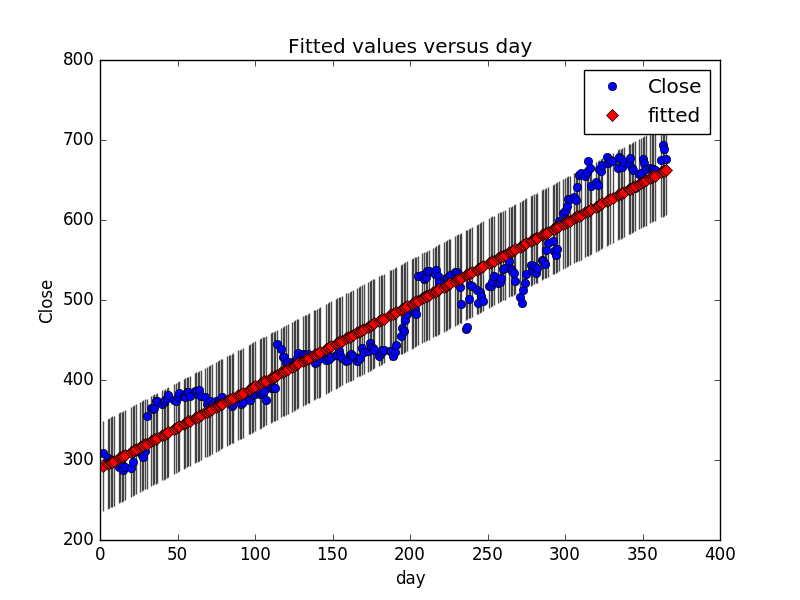

将sm.graphics.plot_regress_exog(res, "day")更改为sm.graphics.plot_fit(res, "day")

执行这个:res.summary()

OLS Regression Results

==============================================================================

Dep. Variable: Close R-squared: 0.935

Model: OLS Adj. R-squared: 0.934

Method: Least Squares F-statistic: 3570.

Date: Mon, 05 Dec 2016 Prob (F-statistic): 5.06e-150

Time: 00:26:04 Log-Likelihood: -1199.8

No. Observations: 252 AIC: 2404.

Df Residuals: 250 BIC: 2411.

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [95.0% Conf. Int.]

------------------------------------------------------------------------------

Intercept 289.9491 3.622 80.053 0.000 282.816 297.083

day 1.0212 0.017 59.748 0.000 0.988 1.055

==============================================================================

Omnibus: 15.313 Durbin-Watson: 0.117

Prob(Omnibus): 0.000 Jarque-Bera (JB): 6.134

Skew: 0.007 Prob(JB): 0.0466

Kurtosis: 2.236 Cond. No. 429.

==============================================================================

关于python - 有谁知道如何在python中绘制线性回归曲线或相关函数来绘制它?,我们在Stack Overflow上找到一个类似的问题: https://stackoverflow.com/questions/40966859/