我有一个多索引 DataFrame,如下所示:

In[114]: cdm

Out[114]:

Last TD

Date Ticker

1983-03-30 CLM83 29.40 44

CLN83 29.35 76

CLQ83 29.20 105

CLU83 28.95 139

CLV83 28.95 167

CLX83 28.90 197

CLZ83 28.75 230

1983-03-31 CLM83 29.29 43

CLN83 29.24 75

CLQ83 29.05 104

CLU83 28.85 138

CLV83 28.75 166

CLX83 28.70 196

CLZ83 28.60 229

1983-04-04 CLM83 29.44 39

CLN83 29.25 71

CLQ83 29.10 100

CLU83 29.05 134

CLV83 28.95 162

CLX83 28.95 192

CLZ83 28.85 225

1983-04-05 CLM83 29.71 38

CLN83 29.54 70

CLQ83 29.35 99

CLU83 29.20 133

CLV83 29.10 161

CLX83 29.00 191

CLZ83 29.00 224

1983-04-06 CLM83 29.90 37

CLN83 29.68 69

... ...

2016-07-05 CLV6 47.91 72

CLX6 48.51 104

CLZ6 49.07 134

CLF7 49.54 163

CLG7 49.93 196

CLH7 50.26 226

CLJ7 50.53 254

CLK7 50.77 286

CLM7 51.00 316

CLN7 51.20 345

CLQ7 51.39 377

CLU7 51.58 408

CLV7 51.79 437

CLX7 52.03 469

2016-07-06 CLQ6 47.43 9

CLU6 48.14 42

CLV6 48.75 71

CLX6 49.34 103

CLZ6 49.89 133

CLF7 50.36 162

CLG7 50.75 195

CLH7 51.08 225

CLJ7 51.35 253

CLK7 51.60 285

CLM7 51.84 315

CLN7 52.05 344

CLQ7 52.25 376

CLU7 52.46 407

CLV7 52.69 436

CLX7 52.94 468

[289527 rows x 2 columns]

它相当大,我想重新设置价格基准,这意味着在每个时间点(每个“日期”)第一个价格(“最后”)设置为 100,其他价格根据第一个价格进行衡量.

我有以下功能:

def rebase(prices):

return prices/prices[0]*100

我还想出了一个 groupby 方法来实现我的目标。然而它太长了:

%time cdm.groupby(level='Date')['Last'].apply(rebase)

Wall time: 1min 49s

Out[115]:

Date Ticker

1983-03-30 CLM83 100.000000

CLN83 99.829932

CLQ83 99.319728

CLU83 98.469388

CLV83 98.469388

CLX83 98.299320

CLZ83 97.789116

1983-03-31 CLM83 100.000000

CLN83 99.829293

CLQ83 99.180608

CLU83 98.497781

CLV83 98.156367

CLX83 97.985661

CLZ83 97.644247

1983-04-04 CLM83 100.000000

CLN83 99.354620

CLQ83 98.845109

CLU83 98.675272

CLV83 98.335598

CLX83 98.335598

CLZ83 97.995924

1983-04-05 CLM83 100.000000

CLN83 99.427802

CLQ83 98.788287

CLU83 98.283406

CLV83 97.946819

CLX83 97.610232

CLZ83 97.610232

1983-04-06 CLM83 100.000000

CLN83 99.264214

2016-07-05 CLV6 102.811159

CLX6 104.098712

CLZ6 105.300429

CLF7 106.309013

CLG7 107.145923

CLH7 107.854077

CLJ7 108.433476

CLK7 108.948498

CLM7 109.442060

CLN7 109.871245

CLQ7 110.278970

CLU7 110.686695

CLV7 111.137339

CLX7 111.652361

2016-07-06 CLQ6 100.000000

CLU6 101.496943

CLV6 102.783049

CLX6 104.026987

CLZ6 105.186591

CLF7 106.177525

CLG7 106.999789

CLH7 107.695551

CLJ7 108.264811

CLK7 108.791904

CLM7 109.297913

CLN7 109.740670

CLQ7 110.162345

CLU7 110.605102

CLV7 111.090027

CLX7 111.617120

Name: Last, dtype: float64

完成它需要 1.30 到 3 分钟,而且我仍然需要进行更多操作才能到达我想要的位置,即将这一列重新定价的价格包含在我的第一个 DataFrame cdm 中:

groupRebP = cdm.groupby(level='Date')['Last'].apply(rebase)

groupRebP = pd.DataFrame(groupRebP)

cdm['RebP'] = groupRebP['Last']

是否有更快、更 pythonic 的方法来实现这一目标?

谢谢你的建议,

最佳答案

设置

from StringIO import StringIO

import pandas as pd

import numpy as np

text = """Date Ticker Last TD

1983-03-30 CLM83 29.40 44

1983-03-30 CLN83 29.35 76

1983-03-30 CLQ83 29.20 105

1983-03-30 CLU83 28.95 139

1983-03-30 CLV83 28.95 167

1983-03-30 CLX83 28.90 197

1983-03-30 CLZ83 28.75 230

1983-03-31 CLM83 29.29 43

1983-03-31 CLN83 29.24 75

1983-03-31 CLQ83 29.05 104

1983-03-31 CLU83 28.85 138

1983-03-31 CLV83 28.75 166

1983-03-31 CLX83 28.70 196

1983-03-31 CLZ83 28.60 229

1983-04-04 CLM83 29.44 39

1983-04-04 CLN83 29.25 71

1983-04-04 CLQ83 29.10 100

1983-04-04 CLU83 29.05 134

1983-04-04 CLV83 28.95 162

1983-04-04 CLX83 28.95 192

1983-04-04 CLZ83 28.85 225

1983-04-05 CLM83 29.71 38

1983-04-05 CLN83 29.54 70

1983-04-05 CLQ83 29.35 99

1983-04-05 CLU83 29.20 133

1983-04-05 CLV83 29.10 161

1983-04-05 CLX83 29.00 191

1983-04-05 CLZ83 29.00 224"""

cdm = pd.read_csv(StringIO(text),

delim_whitespace=True,

parse_dates=[0],

index_col=[0, 1])

解决方案

经常使用numpy!

cdm_last = cdm.Last.unstack()

a = cdm_last.values

a_rebased = np.concatenate([np.ones((1, a.shape[1])),

np.exp(np.diff(np.log(a), axis=0))]) * 100

cdm_last_rebased = pd.DataFrame(a_rebased, cdm_last.index, cdm_last.columns)

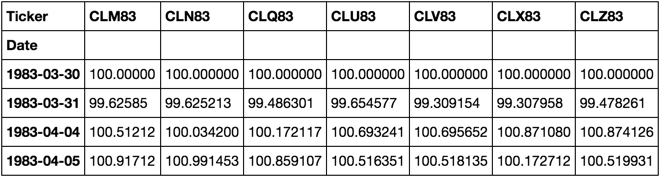

cdm_last_rebased

stack 返回您的系列。

cdm_last_rebased.stack()

Date Ticker

1983-03-30 CLM83 100.000000

CLN83 100.000000

CLQ83 100.000000

CLU83 100.000000

CLV83 100.000000

CLX83 100.000000

CLZ83 100.000000

1983-03-31 CLM83 99.625850

CLN83 99.625213

CLQ83 99.486301

CLU83 99.654577

CLV83 99.309154

CLX83 99.307958

CLZ83 99.478261

1983-04-04 CLM83 100.512120

CLN83 100.034200

CLQ83 100.172117

CLU83 100.693241

CLV83 100.695652

CLX83 100.871080

CLZ83 100.874126

1983-04-05 CLM83 100.917120

CLN83 100.991453

CLQ83 100.859107

CLU83 100.516351

CLV83 100.518135

CLX83 100.172712

CLZ83 100.519931

dtype: float64

关于python - 基于多索引 DataFrame 的水平重新设定价格的最 pythonic 方法是什么?,我们在Stack Overflow上找到一个类似的问题: https://stackoverflow.com/questions/39254229/